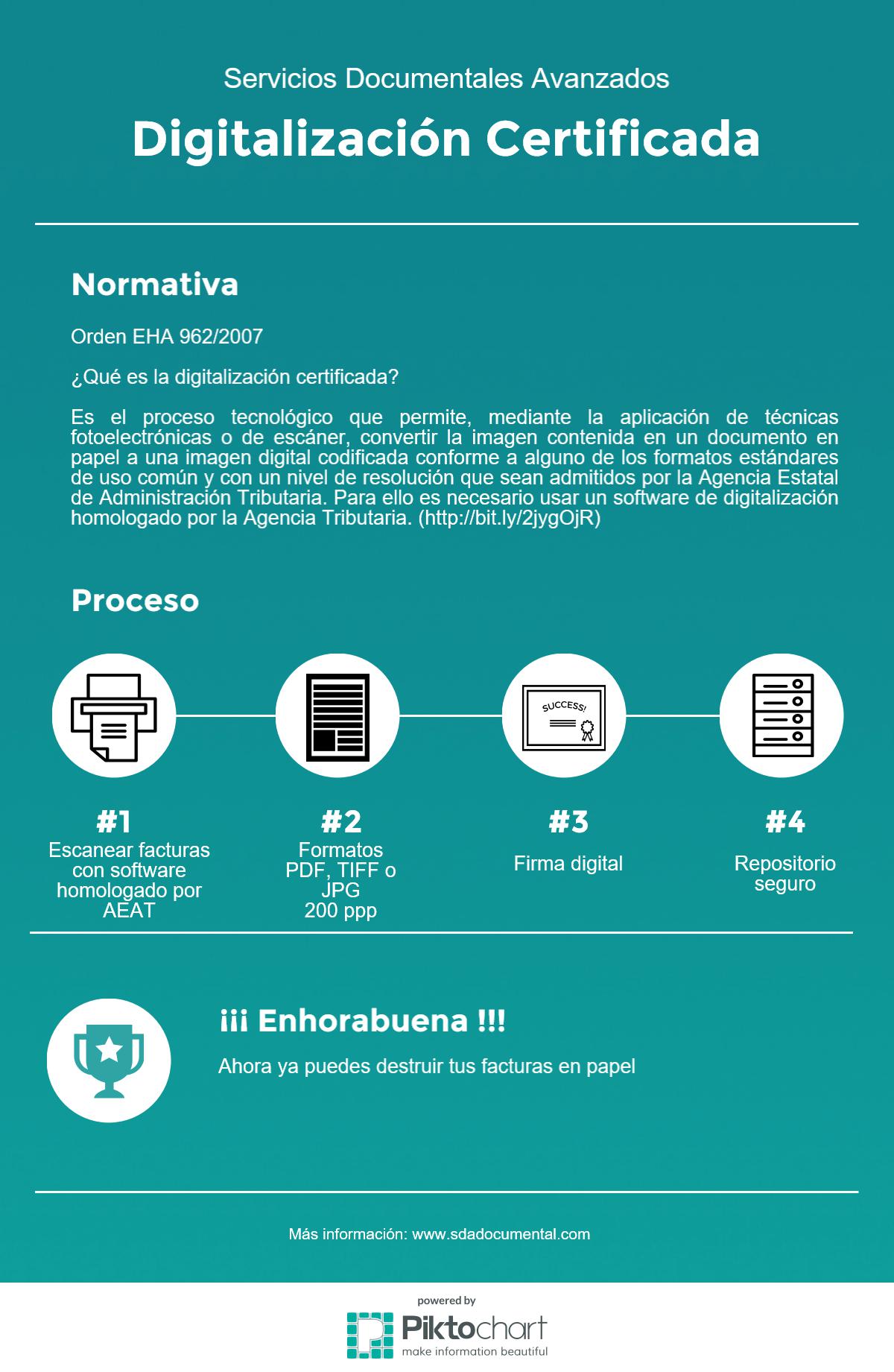

¿Qué necesitas para poder destruir las facturas en papel?

a) Que el proceso de digitalización sea realizado por el propio obligado tributario o bien por un tercero prestador de servicios de digitalización, en nombre y por cuenta de aquél, utilizando en ambos casos un software de digitalización certificado en los términos del apartado 3 de este mismo artículo.

b) Que el proceso de digitalización utilizado garantice la obtención de una imagen fiel e íntegra de cada documento digitalizado y que esta imagen digital sea firmada con firma electrónica en los términos de los artículos anteriores de esta Orden en base a un certificado electrónico instalado en el sistema de digitalización e invocado por el software de digitalización certificada. Este certificado debe corresponder al obligado tributario cuando la digitalización certificada se realice por el mismo o al prestador de servicios de digitalización en otro caso. Uno u otro, según corresponda, deberá disponer de los procedimientos y controles necesarios para garantizar la fidelidad del proceso de digitalización certificada.

c) Que el resultado de la digitalización certificada se organice en torno a una base de datos documental y que por cada documento digitalizado se conserve un registro de datos con todos los campos exigibles en la llevanza de los libros de registros incluidos en los artículos 62 y siguientes del Real Decreto 1624/1992, de 29 de diciembre, además de un campo en el que se contenga la imagen binaria del documento digitalizado o que enlace al fichero que la contenga, en ambos casos con la firma electrónica de la imagen del documento conforme a como se indica en la letra b).

d) Que el obligado a la conservación disponga del software de digitalización certificado con las siguientes funcionalidades:

1.ª Firma de la base de datos que garantice la integridad de datos e imágenes al cierre de cada período de liquidación al que esté sometido el obligado tributario.

2.ª Acceso completo y sin demora injustificada a la base de datos. A estos efectos, se entiende por acceso completo aquél que posibilite una consulta en línea a los datos que permita la visualización de los documentos con todo el detalle de su contenido, la búsqueda selectiva por cualquiera de los datos que deban reflejarse en los libros registro regulados en el artículo 62 y siguientes del Real Decreto 1624/1992, de 29 de diciembre, la copia o descarga en línea en los formatos originales y la impresión a papel de aquellos documentos que sean necesarios a los efectos de la verificación o documentación de las actuaciones de control fiscal.

Servicios Documentales Avanzados puede proporcionarte el servicio y acceso a las facturas con la garantía exigida por la AEAT sin tener que realizar una inversión importante en equipos (pc’s, escáneres…) y en software, además del personal que liberarás de cargas poco productivas y rentables para tu negocio. Confía en expertos en digitalización certificada y olvídate del papel.